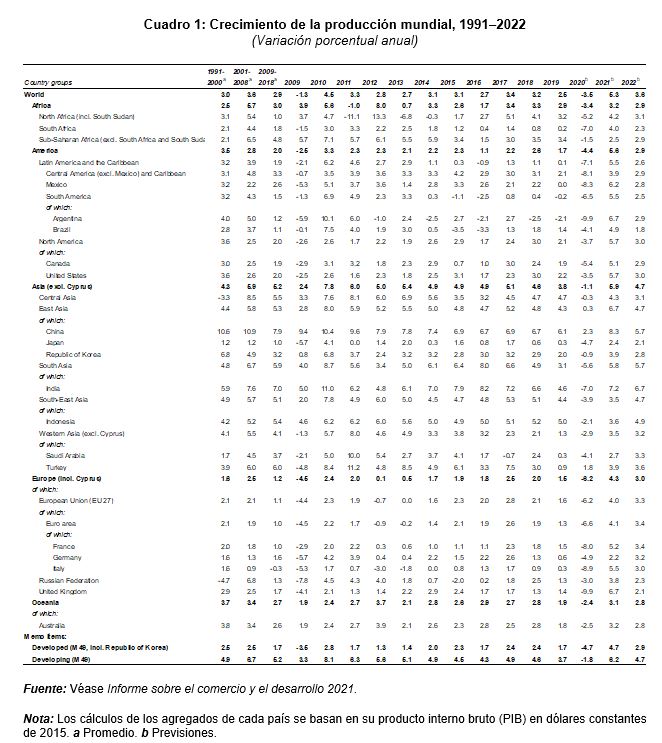

- En 2021, la economía mundial repuntará con un crecimiento del 5,3%, lo que representa la tasa más dinámica en casi 50 años.

- Sin embargo, el repunte es extremadamente desigual según regiones, sectores y niveles de ingreso. La desaceleración del crecimiento podría resultar más aguda de lo esperado el próximo año si los responsables de la formulación de políticas sucumben a los cantos de sirena de la desregulación y la austeridad.

- Los responsables de la formulación de políticas en las economías avanzadas todavía no se han dado cuenta ni de la magnitud ni de la persistencia del choque sufrido por las economías de los países en desarrollo. Para muchos países en el Sur, el impacto económico de la pandemia ha sido aún más severo que el de la crisis financiera global, mientras la mayor carga de la deuda que sufren estos países en la actualidad reduce su espacio fiscal.

- La respuesta a la pandemia en los países desarrollados ha ocasionado un resurgimiento del rol del Estado, así como la suspensión de las restricciones fiscales. Sin embargo, las reglas y prácticas internacionales siguen restringiendo las opciones y respuestas disponibles de los países en desarrollo, por lo que siguen atrapados en un estado de estrés económico

Según el Informe sobre el Comercio y el Desarrollo 2021 de la UNCTAD, publicado hoy, la economía mundial se recuperará este año gracias a la continuación de las intervenciones radicales en materia de política económica que se implementaron desde el año pasado y la exitosa (aunque incompleta) administración de vacunas en los países avanzados. El crecimiento de la economía mundial alcanzará 5,3% en 2021, la tasa más alta en casi cinco décadas. (Cuadro 1).

Sin embargo, el repunte es desigual en términos geográficos, sectoriales y de ingreso. Dentro de las economías avanzadas, se ha observado un notable incremento de la riqueza de los estratos rentistas de la población, mientras los trabajadores de bajos ingresos enfrentan dificultades económicas cada vez más agudas.

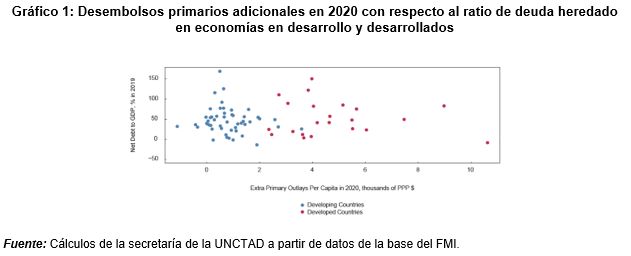

Las restricciones sobre el espacio fiscal (Gráfico 1), la falta de autonomía monetaria y de acceso a vacunas limitan las posibilidades de las economías en desarrollo y, a su vez, amplían la brecha con las economías avanzadas. El resultado es la creciente amenaza de otra década perdida.

“Estas crecientes brechas, tanto a nivel interno como internacional, nos recuerdan que la falta de esfuerzos para abordar las condiciones subyacentes en estas brechas hará que la resiliencia y el crecimiento sean un lujo que disfruten cada vez menos países y grupos privilegiados,” declaró Rebeca Grynspan, secretaria general de la UNCTAD.

“Sin políticas más audaces que reflejen un multilateralismo revitalizado, no se logrará la equidad, ni tampoco se hará frente a los retos de nuestros tiempos durante la recuperación postpandémica.

Las propuestas de la UNCTAD, presentadas en más detalle abajo, se basan en las lecciones aprendidas con la pandemia y entre ellas figuran el alivio, y en algunos casos la cancelación, de la deuda; una reevaluación del rol de la política fiscal en la economía mundial, una mayor coordinación de políticas entre las principales economías del mundo, y el apoyo para la administración de vacunas en los países en desarrollo.

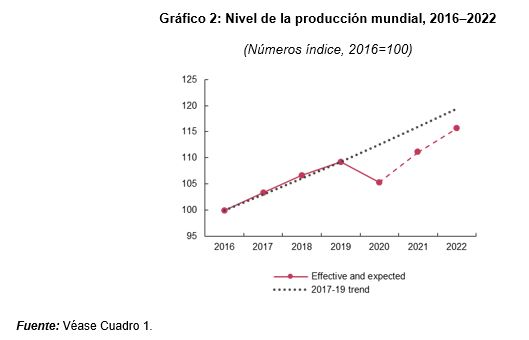

En 2022, la UNCTAD estima que el crecimiento mundial ralentizará a un 3,6%, lo que dejaría el ingreso mundial un 3,7% por debajo del nivel esperado según la tendencia prepandémica (Gráfico 2); lo que supone una pérdida acumulada estimada en aproximadamente 13 billones de dólares en 2020-2022[1]. La reversión a políticas más tímidas o, aún peor, retomar viejas recetas ortodoxas, arrojaría resultados aún más decepcionantes en materia de crecimiento económico.

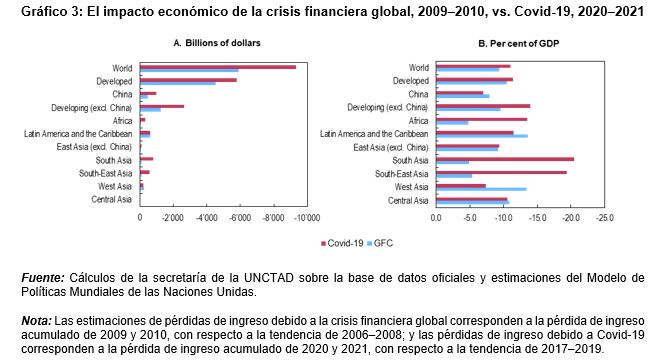

En todo el mundo, sobre todo en las regiones en desarrollo, el daño ocasionado por la crisis de COVID-19 ha superado con creces el impacto negativo que tuvo la crisis financiera global, sobre todo en África y Asia Meridional (Gráfico 3).

Incluso sin contratiempos importantes, hasta 2030 la producción mundial no retomará la tendencia observada en los años 2016-2019. Este dato no deja traslucir un problema más profundo, a saber, que la tendencia de crecimiento previa a la pandemia fuese en sí misma insuficiente; el promedio del crecimiento mundial anual durante la década posterior a la crisis financiera global fue el más lento desde 1945.

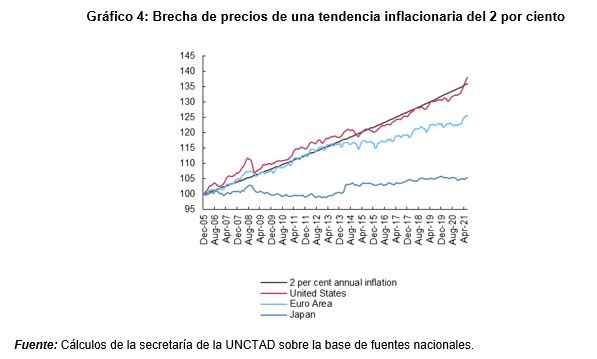

Aumentos transitorios de los precios debido a presiones de oferta y demanda no sincronizadas podrían convertirse en una buena excusa para revertir políticas requeridas para sostener la recuperación en las economías avanzadas. A pesar de una década de ingentes inyecciones monetarias por parte de los principales bancos centrales del mundo, la inflación se mantuvo por debajo del objetivo establecido (Gráfico 4) y, aún con el fuerte repunte actual en las economías avanzadas, no hay signos de un aumento sostenido de los precios.

Tras décadas de retroceso de la participación salarial, es preciso que los aumentos del salario real en los países avanzados superen significativamente la productividad durante un periodo prolongado para que se logre un mejor equilibrio entre los salarios y las ganancias de las empresas. Dicho eso, la UNCTAD estima que los incrementos de los precios de los alimentos podrían representar una amenaza seria para las poblaciones vulnerables del Sur, sobre todo en el contexto actual de suma precariedad debido a la crisis sanitaria.

A nivel global, se ha recuperado el comercio internacional de bienes y servicios, tras la caída del 5,6% registrada en 2020. La contracción resultó menos aguda de lo anticipado debido a un repunte de los flujos comerciales de bienes durante la segunda parte de 2020, que fue casi tan abrupto como la caída que lo precedió.

Las proyecciones del informe apuntan a un crecimiento real del 9,5% en el comercio internacional de bienes y servicios en 2021. Aun así, la recuperación ha sido extremadamente desigual y las secuelas continuarán pesando sobre el desempeño del comercial mundial en los próximos años.

En 2021, se ha mantenido la positiva trayectoria de los precios de las materias primas desde el mínimo observado en el segundo trimestre de 2020. El índice agregado registró un incremento del 25% desde diciembre 2020 hasta mayo de 2021, principalmente debido a los precios de los hidrocarburos, que registraron un notable incremento del 35%, mientras los minerales y metales experimentaron un aumento del 13%.

“La pandemia ha brindado la oportunidad de repensar los principios básicos de la gobernanza económica internacional, una oportunidad que se perdió luego de la crisis financiera global” declaró Richard Kozul-Wright, director de la División de Globalización y Estrategias de Desarrollo de la UNCTAD.

“En menos de un año, una amplia gama de iniciativas en materia de políticas en los Estados Unidos ha comenzado a propiciar cambios concretos en los gastos de infraestructura y en la ampliación de la protección social, financiados gracias a unos sistemas de recaudación tributaria más progresivos. El próximo paso lógico es adoptar este enfoque al nivel multilateral.”

En el plano internacional, el apoyo estadounidense a la nueva asignación de los derechos especiales de giro, la instauración de un impuesto mundial de sociedades con un tipo mínimo y la exención de los derechos de propiedad intelectual asociados a las vacunas en la Organización Mundial de Comercio (OMC) brindan la posibilidad de una renovación del multilateralismo.

Sin embargo, para esto se requerirá el apoyo decidido de las demás economías avanzadas, así como la inclusión de las perspectivas de los países en desarrollo si el mundo pretende abordar a tiempo los excesos de la hiperglobalización y la creciente crisis medioambiental.

El mayor riesgo para la economía global es que el repunte en el Norte desvíe la atención de las reformas requeridas desde hace mucho tiempo sin las cuales los países en desarrollo seguirán en una situación de debilidad y vulnerabilidad.

El Informe sobre el comercio y el desarrollo 2021 extrae cuatro lecciones principales de la pandemia

Dieciocho meses después de la pandemia de COVID-19, el mundo está redescubriendo el papel indispensable de la cooperación internacional para lograr la resiliencia económica, un principio respaldado en Bretton Woods cuando se fundó el sistema multilateral. Sn embargo, aún falta la determinación necesaria para reequilibrar la economía global y reformar la arquitectura económica internacional.

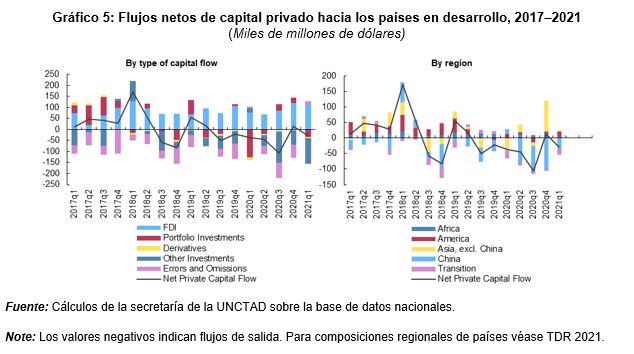

En primer lugar, toda conversación sobre la capacidad de recuperación financiera en los países en desarrollo sería prematura, ya que en muchos casos los flujos de inversión siguen siendo volátiles (Gráfico 5) y la carga del endeudamiento intolerable. Si bien en 2020 se evitó una espiral de crisis de la deuda soberana, se deterioró aún más la sostenibilidad de la deuda externa de los países en desarrollo.

El hecho de que la subida de las tasas de interés pueda provocar una desinversión en activos de los países en desarrollo, además de los problemas de la balanza de pagos, es un reflejo de los pocos cambios que se han producido desde la crisis financiera global. La fragilidad de la situación agudiza las presiones sobre la solvencia externa y la liquidez internacional.

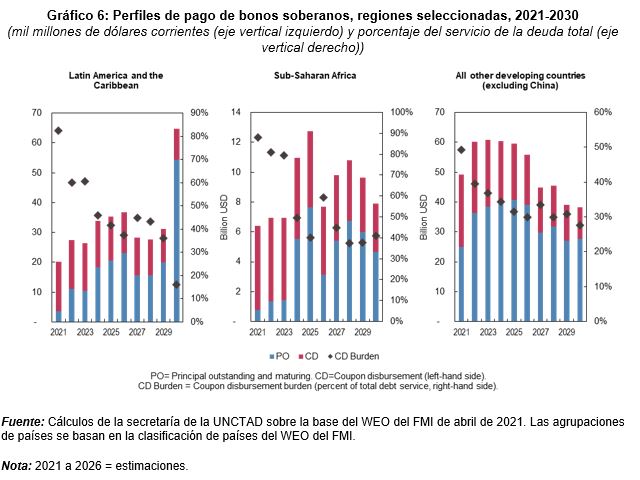

En los próximos años, las presiones sobre la sostenibilidad de la deuda externa persistirán porque muchos países en desarrollo se enfrentan a un muro de devolución de la deuda soberana en los mercados internacionales de bonos (Gráfico 6).

Juntos, los países en desarrollo (excluida China) enfrentan reembolsos totales de bonos soberanos ya emitidos por un valor de 936 mil millones de dólares hasta 2030, el año designado para el logro de los Objetivos de Desarrollo Sostenible.

La UNCTAD pide un alivio concertado de la deuda y, en algunos casos la cancelación total, a fin de reducir el sobreendeudamiento de los países en desarrollo y evitar otra década perdida para el desarrollo.

En segundo lugar, la pandemia ha visto un incipiente consenso en torno a la necesidad de una intervención significativa del sector público, pero hay menos acuerdo sobre lo que esto implicará más allá de las medidas anticíclicas. Existe el riesgo de que las medidas fiscales expansivas se consideren únicamente como instrumentos para la extinción de incendios, mientras que, de hecho, son instrumentos fundamentales para el desarrollo a largo plazo.

La UNCTAD pide que se utilice el espacio de políticas creado por la pandemia para reevaluar el papel de la política fiscal en la economía mundial, así como las prácticas que han ampliado las desigualdades.

En tercer lugar, brindar el apoyo necesario para reconstruir mejor requerirá una coordinación de políticas mucho mayor en las economías de importancia sistémica; reformas de la arquitectura económica internacional que se prometieron después de la crisis de 2008-2009, pero que fueron rápidamente abandonadas ante la resistencia de la clase rentista.

En cuarto lugar, la renuencia de otras economías avanzadas a seguir el ejemplo de Estados Unidos de exonerar las vacunas no es solo un signo preocupante de incoherencia y obstinación en el Norte, sino que es particularmente costosa para las economías que ya tienen limitaciones financieras. Según una estimación reciente, el costo acumulativo de la vacunación retrasada ascenderá, de aquí a 2025, a 2,3 billones de dólares, y será el mundo en desarrollo el que asuma la mayor parte de ese costo.

Es preciso renovar el apoyo internacional en favor de los países en desarrollo. Muchos de ellos enfrentan una crisis sanitaria en espiral, mientras que tienen que lidiar con la carga creciente de la deuda ante el telón de fondo de la posibilidad de otra década perdida.

[1] Basado en dólares y tipos de cambio constantes de 2015.